Партнерство государственного и частного сектора в коммунальной сфере России

Заведующий кафедрой

"Оценка недвижимости и бизнеса" МГСУ,

профессор, д.э.н. Л.Н.Чернышов

Анализируя деятельность жилищно-коммунальных служб, авторы неизменно оперируют такими понятиями, как: кризис инженерной инфраструктуры; высокий износ основных фондов; огромная задолженность муниципальных предприятий (порядка 300 млрд.рублей); неэффективное управление недвижимостью; низкое качество коммунальных услуг и высокие тарифы на их оплату. В настоящее время жилищно-коммунальный сектор обеспечивает 7,6 % добавленной стоимости, аккумулирует 9% занятых в экономике и 33% основных фондов. В то же время, исследования показывают, что развитие этой высоко капитализированной сферы деятельности, во-первых, зависит от внутренних экономических факторов, во-вторых от формирования в ней рыночных отношений.

Внутренние факторы, влияющие на развитие ЖКХ.

В докладе Центра макроэкономического анализа и краткосрочного прогнозирования отмечается, что причины кризиса в ЖКХ заложены в неравномерном развитии экономики России.

Так, в экспортно-сырьевом секторе средняя норма прибыли в 2004 году составила 19,3%, в инфраструктурном - в два раза меньше, а во внутренне ориентированном (в ЖКХ) - в шесть раз меньше. Такой перепад в рентабельности обуславливает направление потоков капиталов в экономике России. В экспортно-сырьевом секторе сосредоточено 45% всей прибыли и 25% инвестиций, что свидетельствует об избытке средств по отношению к эффективному их использованию.

В ЖКХ складывается иная картина - недостаток капитала и низкая инвестиционная привлекательность. На него приходится только 9% прибыли и 13% инвестиций, что не соответствует ни размерам накопленного капитала, ни потребностям обновления. Исходный разрыв между экспортно-сырьевым и внутренне ориентированным секторами не уменьшается, а увеличивается. Восстановление основных фондов коммунального хозяйства требует около 57 млрд.долларов США, что примерно в 20 раз превышает годовой объем инвестиций в этот сектор.

Налоговая нагрузка, генерируемая сектором социальных услуг - прежде всего ЖКХ (производство работ (услуг) составило в 2005 г. более 1,2 трлн.рублей), достигает огромных размеров. Потребности в финансировании при условии нормализации воспроизводства в данном секторе составляет 13-14% ВВП или более трети доходов всех бюджетов страны. Фактическое финансирование в 2004 году составило только 8,1% ВВП.

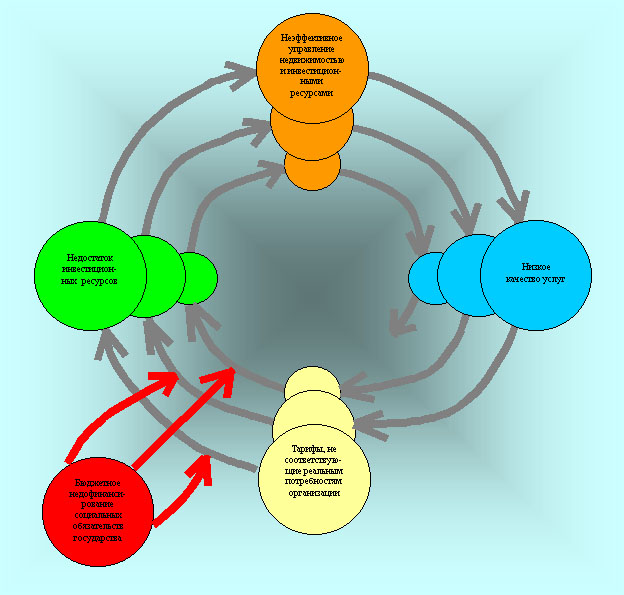

Вследствие недостаточного финансирования состояние инфраструктуры непрерывно ухудшается. Разрыв между объемом производимых работ (услуг) и потребностями в его воспроизводстве привел к образованию так называемой ресурсно-институциональной воронки (рис.1), влияющей как на качество услуг, так и на использования ресурсов, эффективность которых падает и возникает еще больший их дефицит.

Рис. 1

Не смотря на это объективный анализ институциональных преобразований, проведенных в жилищно-коммунальном хозяйстве Российской Федерации в последние 15 лет не дает нам оснований говорить о их недостаточности, а тем более неэффективности.

По существу в этот период удалось главное - создать законодательные предпосылки изменений структуры управления и форм хозяйствования в этом социально значимом секторе национальной экономики. Принятые в рамках жилищного пакета законы (Жилищный Кодекс, "Об основах регулирования тарифов организаций коммунального комплекса", Национальный проект "Доступное жилье - гражданам России" и Программа "Жилище") определили на ближайшую перспективу организационно-правовые и финансово-экономические задачи развития жилищной и коммунальной сферы муниципальных образований.

В рамках этих решений существенное внимание уделяется ликвидации действующих унитарных государственных и муниципальных предприятий. Это касается и предприятий коммунального комплекса, для которых годы экономических реформ не прошли безрезультатно. Многие из них изменили организационно-правовую форму. В то же время, проведенные исследования и данные статистики показывают, что доля унитарных предприятий здесь еще составляет:

В водоснабжении и водоотведении - 61%;

В электроснабжении - 39%;

В теплоснабжении - 41%;

В многоотраслевых (где помимо коммунальных услуг осуществляются другие виды жилищно-коммунальной деятельности) - 69%.

Акционирование коммунальных предприятий.

Несмотря на то, что в соответствии с Федеральным Законом "О приватизации государственного и муниципального имущества", акционирование муниципальных унитарных предприятий должно было быть завершено до 01.01.2006 г., на сегодня только часть предприятий (из 52 тысяч) изменило форму собственности и стало частными структурами.

Преобладающей формой частных предприятий в коммунальном комплексе являются акционерные общества (АО), которые создавались в процессе выведения объектов коммунальной инфраструктуры (водоканалы, котельные и т.п.) из имущественного комплекса при приватизации предприятий национальной экономики и акционировании муниципальных унитарных предприятий (МУПов) с участием местных администраций. Это привело к многовариантности возможных решений по акционированию, а порой и приватизации коммунальных предприятий.

Основной отличительной чертой акционирования при формировании обществ было включение или не включение объектов инженерной инфраструктуры в уставной капитал. При этом если основные фонды были жестко привязаны к видам деятельности, то по другим активам был значительный простор для принятия решений.

Таким образом, многовариантность форм создания акционерных обществ обуславливалась:

- распределением акций между муниципалитетом и коллективом предприятия;

- включение или не включение в акционерный капитал монопольной составляющей основных фондов;

- передачей или не передачей в доверительной управление пакетов акций частным предпринимателям;

- продажей пакета акций частным предпринимателям;

- разделение предприятия при акционировании на несколько юридических лиц;

- создание муниципалитетом совместных предприятий с аффелированными структурами РАО ЕЭС России и ОАО "Газпром" с целью разрешения проблемы задолженности коммунальных предприятий перед большой энергетикой.

Формы акционирования на местах отличались также вследствие различных возможностей формирования конкурентной среды, масштабов накопленной задолженности, технологических особенностей и сформировавшейся культуры договорных отношений.

Исследования показывают, что:

у основной массы работающих сегодня в коммунальном комплексе акционерных обществ инженерная инфраструктура не включена в уставной капитал, а передана обществу на правах долгосрочной аренды;

образованные акционерные общества уже "поглощаются" частным бизнесом;

акции передаются муниципалитетом в доверительное управление частным операторам (см. таблицу 1);

Таблица 1. Крупнейшие ФПГ и Банки, развивающие бизнес в "коммуналке" на основе созданных АО на I этапе приватизации МУПов.

Реальные инвестиции, как показывают исследования, если и вкладываются частными инвесторами в обновление или создание инфраструктуры, то только тогда, когда они получают полный контроль над деятельностью такого общества и формализуют с властью имеющиеся здесь политические, финансовые, технологические, экономические и другие риски.

Но такая практика, является скорее исключение из правил. В основном существующие акционерные общества ориентированы на обслуживание и развитие арендуемой ими инженерной инфраструктуры за счет собственных и бюджетных средств, а при реализации высокоэффективных и быстро окупаемых проектов кредитных ресурсов на общих основаниях.

Таким образом, основная задача первого этапа приватизации муниципальных унитарных предприятий - повышение уровня конкуренции ЖКХ и эффективности функционирования предприятий - была достигнута, за счет того что:

· Акционерное общество обладает большей по сравнению с унитарным предприятием самостоятельностью по принятию решений в процессе хозяйственной деятельности, которая выражена в переходе от директивных к договорным формам отношений с собственными инфраструктурами;

· Как организационно-правовая форма хозяйствования акционерное общество отвечает требованиям рыночной экономики, позволяющей формировать конкурентную среду организаций, способных предоставить более качественные коммунальные услуги;

· При наличии корпоративных инструментов управления частной компании (собрание акционеров, наблюдательный совет, управляющих акционеров, владение акциями, передача в аренду основных средств производства) органы местного самоуправления сохраняют контроль за деятельностью общества, занимающего монопольное положение на локальном рынке коммунальных услуг;

· Результаты своей деятельности акционеры оценивают по конечному результату, это в свою очередь способствует снижению нерациональных затрат как в организации и управлении производством, так и при использовании устаревших технологий и оборудования.

· Коллективы делает все возможное для того, чтобы обеспечить капитализацию своих активов путем их инвентаризации, учета и оценки (переоценки) и регистрации собственных и переданных в аренду основных фондов с целью использования в комплексе как инструмента привлечения заемного капитала.

При этом следует отметить, что за последнее время уровень финансового менеджмента во многих акционерных обществах, созданных в свое время в коммунальном хозяйстве, значительно вырос. Этому способствовали тесное контакты профильных специалистов акционерных обществ с иностранными консультантами в рамках реализации проектов Международных и Европейского банков реконструкции и развития, других финансовых и бизнес структур (подготовка бизнес-планов, процедуры закупок, разработка тендерной документации.), осуществляемые с середины 90-х годов, а также выпуск строительными ВУЗами России отечественных специалистов по управлению недвижимостью в городском хозяйстве.

В тоже время стопроцентное владение муниципалитетами акциями созданных АО в условиях большого количества нераспределенных рисков, привело к зависимости их деятельности от бюджетного финансирования и непрозрачной тарифной политики.

Основные мотивации партнерства государства и частного сектора.

Произошедшие в ЖКХ преобразования изменили отношения отечественного бизнес-сообщества к проблеме "освоения" этого рынка услуг. Монопольная некогда сфера переживает сегодня период активной конкуренции в борьбе за право управления объектами инженерной инфраструктуры.

Этому способствует также:

наличие абсолютно ликвидных активов - платежей населения;

постоянный рынок сбыта и фиксированная стоимость услуг, потребление которых не зависит ни от социально-политической ситуации в стране, ни от уровня доходов населения.

Возможность предоставлять дополнительные услуги и получать дополнительные доходы делают коммунальную сферу деятельности привлекательной для частного бизнеса.

Кроме того, в этот период сформировались дополнительные финансовые резервы развития бизнеса в этом секторе муниципальной экономики за счет перехода на полную оплату населением жилищно-коммунальных услуг и огромного потенциала энергосбережения реализуемого за счет применения современных технологий, оборудования, ликвидации энергозатратных технологий, введения учета и экономии энергоресурсов.

По экспертным оценкам Института экономики ЖКХ потери энергоресурсов по циклу производство-потребление только в жилом секторе ежегодно составляют до 10%, что в денежном выражении составляет порядка 100.0 млрд. рублей. Для ликвидации таких потерь требуется комплексная модернизация инфраструктуры и без привлечения внебюджетных и внетарифных средств как показывают расчеты решить проблему невозможно.

Исходя из этого, с учетом имеющегося зарубежного и отечественного опыта, в правительственных документах о реформе ЖКХ еще в середине девяностых годов были сформулированы бизнес-модели на основе государственного частного партнерства (ГЧП) (контракты на управление, концессии и др.). ГЧП, как показывает опыт, позволяет изменить существующие приоритеты муниципальной власти в отношении принадлежащей ей недвижимости. Из субъекта владеющего и эксплуатирующего объекты ЖКХ, муниципалитет превращается в орган административный и контролирующий. Кроме того, в условиях ГЧП муниципалитет делит риски с частным оператором и определяет приоритетные направления привлечения инвестиций в коммунальный сектор для их эффективного освоения.

Деятельность акционерных (частных) компаний в коммунальной сфере, в том числе по привлечению кредитных ресурсов для модернизации инженерной инфраструктуры, за этот период определила ряд серьезных проблем (рисков) сдерживающих привлечение частных инвестиций в эту сферу. К основным группам рисков относятся: законодательные, финансовые, инфраструктурные и политические.

Законодательные риски. Учитывая территориальные, экономические, климатические и другие особенности нашей страны, сфера коммунального обслуживания для нас является глубоко социальной, а сама коммунальная услуга носит публичный, общественно-значимый характер. В тоже время в России этот вид деятельности не имеет законодательно закрепленного статуса - сферы публичного интереса, особой социальной ответственности государства.

· Как справедливо отмечает эксперт Государственной Думы Федерального Собрания Российской Федерации по вопросам концессионного законодательства Сергей Сосна "…когда государство или муниципальное образование (концедент) заключает договор в сфере публичного интереса, оно не может полагаться только на гражданско-правовые отношения со своим контрагентом (концессионером). Последнему важна только прибыль, тогда как концедент выполняет свое социальное назначение должен быть озабочен прежде всего тем, чтобы потребитель был своевременно обеспечен современным по своему набору и качественными услугами".

Заключая концессионное соглашение, концедент радеет не о прибыли, а об удовлетворении потребностей заказчиков услуг, которые не являются прямыми участниками концессионного соглашения, но их права и интересы защищает государство, которое как бы стоит между концессионером и потребителем с набором соответствующих правовых и методических норм.

В России пока отсутствует институт публично-правового (административного) договора, а также связанного с ним понятия публичного интереса, публично-правового имущества муниципального образования, а следовательно и публичной правоспособности государства в отношениях по имущественному обороту.

Употребление же этих терминов в профессиональном сообществе сегодня не более, чем сленг, за которым не следует никаких правовых последствий.

· Принятием Закона "О концессионных соглашениях" предполагалось решить многие проблемы по использованию частно-государственного партнерства в ЖКХ. Но, как оказалось, нормы закона не учли специфику коммунального хозяйства. Предметом концессионного соглашения, согласно принятому закону, является объект недвижимости, создание и (или) реконструкция которого, в соответствии с заранее определенными техническими заданиями, предусмотрено соглашением.

К примеру, на предприятиях водообеспечения, объекты распределены по десяткам подразделений (станции подъема, очистные сооружения и др.). Одним из них требуется реконструкция, другим - капитальный ремонт, а третьим - закрытие или изменение условий эксплуатации с учетом конъюнктуры рынка коммунальных услуг. По закону необходимо будет заключить десятки концессионных соглашений, что не целесообразно. Специфика отрасли требует, чтобы предметом концессии в коммунальном хозяйстве были не только объекты, но и виды публичной деятельности по оказанию услуг потребителям. Кроме того, закон как оказалось содержит целый ряд спорных положений и норм непрямого действия, из-за которых воспользоваться им в коммунальном хозяйстве сложнее, чем реализовать концессионные механизмы на основе системы взаимосвязанных сделок.

Тем более, существующие законодательные нормы позволяют сформировать систему договорных взаимоотношений "муниципалитет - частный оператор - потребители", в рамках которых можно решать задачи модернизации инженерной инфраструктуры, но при этом возрастают риски неисполнения принятых сторонами обязательств.

· Изменение нормативно-правовой базы инвестиционной деятельности (например, введение новых налогов или изменение их величины, отмена налоговых льгот и гарантий или режима их предоставления и т.п.) может привести к финансовым потерям инвестора и в конечном счете сделать процесс инвестирования не выгодным.

Изменение законодательства приводит к усилению экологических требований по очистке сточных вод и увеличению платы за превышение вредных выбросов в окружающую среду; введение новых налогов или увеличения размеров существующих налогов и пошлин приведен в увеличению обязательных платежей в бюджет и т.д..

Финансовые риски обусловлены, как правило, несовершенством ценообразования и бюджетным недофинансированием.

· Так отсутствие исчерпывающе формализованной системы долгосрочного ценообразования и тарифного регулирования услуг организаций коммунального комплекса и производства энергоресурсов (локальных и естественных монополий), создает ситуацию экономической неопределенности:

- для муниципальных бюджетов при проектировании источников финансирования предоставляемых гражданам льгот и субсидий по оплате жилищно-коммунальных услуг;

- для организаций коммунального комплекса, при разработке плана хозяйственно-финансовой деятельности на обозримую перспективу.

Поэтому механизм ценообразования сегодня сохраняет затратный принцип формирования тарифов и ограниченный уровень рентабельности организаций коммунального комплекса, из-за чего структура тарифа не соответствует реальным потребностям организации.

Кроме того, процедура утверждения тарифов в коммунальном секторе остается непрозрачной, излишне политизированной и не синхронизированной в течение отчетного периода с изменением тарифов на энергоресурсы; с непрогнозируемым ростом инфляции и другими внешними для коммунальной организации факторами.

· Принятый Закон "Об основах регулирования тарифов организаций коммунального комплекса" задумывался разработчиками и профессионалами как "закон развития" и должен был снять многие вышеуказанные проблемы, но после внесения в него изменений, касающихся предельных индексов для тарифов на услуги ЖКХ он превратился в "запретительный". Сдерживание тарифов на жилищно-коммунальные услуги при продолжающемся росте цен на энергоносители (мазут, уголь, газ, электроэнергию), которые составляют в себестоимости жилищно-коммунальных услуг от 50 до 70%, негативно сказывается на хозяйственно- финансовых результатах организации жилищно-коммунального комплекса.

В тоже время, во многих странах мира эта проблема решена законодательно. В "тарифном" законе приведены нормы прямого действия и формулы для расчета цены, тарифа. Предприниматель, подставляя переменные значения своего бизнеса и официальные данные статистики может на обозримый период просчитать перспективы доходности от своей деятельности. При этом в законах существует неизменный принцип:

- для производителей энергоресурсов - повышение эффективности их производства;

- для потребителя энергоресурсов - повышение эффективности их использования.

· В структуре оплаты потребленных населением жилищно-коммунальных услуг имеет место финансирование из муниципального бюджета:

- так называемой "разницы в тарифах", которая возникает, когда ставка оплаты коммунальных услуг населения на 10-40% ниже реальной величины тарифа;

- льгот и субсидий по оплате жилищно-коммунальных услуг.

- как правило, бюджет оплачивает эти выпадающие доходы предприятий не полностью только от 15 до 30%;

- сохраняется перекрестное субсидирование различных групп потребителей коммунальных услуг путем установления для них различной величины тарифов, которые для промышленности выше, чем для населения по воде в 1.8 раза, по теплу - в 1.4 раза.

Инфраструктурные риски. Эти риски обусловлены состоянием инженерной инфраструктуры.

· Как объект управления и инвестирования физическое и техническое состояние инфраструктуры может оказаться значительно хуже первоначальных ожиданий, а следовательно инвестиционные потребности будут выше. Это, как правило, выясняется на стадии формирования ликвидных активов предприятия коммунального комплекса путем их учета, оценки и регистрации.

· Высокий износ основных фондов приводит к повышенному (нерациональному) расходу и потере ресурсов, увеличению эксплуатационных издержек. В результате при отсутствии приборов учета у потребителей расчеты с ними производятся по нормативам потребления, которые не отражают действительных потребностей населения. Опыт показывает, что после прихода частных операторов к управлению инженерной инфраструктурой городов потребители выражают неудовлетворение качеством услуг, размером платежей. Поэтому приведение в соответствие объема и качества услуг с размером платежей может привести к снижению запланированной (приемлемой для инвестора) доходности.

Политические риски. Эти риски, как правило, связаны с принятием органами власти административных решений. В условиях отсутствия должной культуры договорных отношений, это может привести к нарушению ранее достигнутых договоренностей в партнерстве государственного и частного сектора. Такое, оказывается возможно при смене политического руководства на региональном и муниципальном уровнях; при несоответствии нормативно правовых документов, муниципальных образований действующему законодательству и сложившейся на этой основе практики взаимоотношений муниципальной и региональной власти. Все это осложняет формирование дальнейших паритетных отношений с частным бизнесом.

Помимо этого, существуют и другие риски, например экологические, спроса, реализации, коммерческий, эксплуатационный, информационный, социальный, которые также учитываются при оценке инвестиционных проектов.

Тем ни менее, стремление крупных и средних частных компаний выйти на рынок оказания коммунальных услуг, несмотря на имеющиеся здесь риски, низкую рентабельность, замедленный оборот капитала и значительные стартовые затраты, очевидна.

Представители бизнеса рискуют сегодня еще и потому, что оценивают те преимущества, которые в перспективе обеспечит им деятельность по управлению высоко капитализированными объектами коммунальной инфраструктуры. Главное из которых - отсутствие конкурентов в сфере предоставления коммунальных услуг на время заключенного ими соглашения по доверительному управлению коммунальным объектом на 25-30 лет.

Как показывает исследование деятельности частных операторов их учредителями как правило являются крупнейшие в России холдинги или финансово-промышленные группы. Свое участие в развитии коммунального хозяйства муниципальных образований эти финансово-промышленные институты (ФПИ) рассматриваются не как самостоятельный бизнес, а как рынок сбыта своей основной продукции (электроэнергии, тепла, газа). На принятие подобных решений влияет также политическая конъюнктура, которая требует участие таких ФПИ в различных секторах региональной экономики, в том числе в коммунальном хозяйстве и обеспечивает им лояльность местных властей (см.табл.2).

Первый опыт работы российских частных операторов (2002-2004 г.г.) показал, что они предпочитают заключать с муниципальными администрациями краткосрочные договоры аренды (на 11 месяцев) с последующей пролонгацией, которая позволяет определиться по дальнейшей стратегии сотрудничества:

- ограничиться помощью по оптимальному набору решений в ЖКХ (инжиниринг);

- осуществлять поиск инвестиций для модернизации объектов инфраструктуры;

- выступить инвестором по модернизации этой инфраструктуры;

- взять в управление коммунальную инфраструктуру.

В период действия такого договора, как правило, решаются организационные вопросы: достижение договоренностей с органами муниципальной власти и коммунальными организациями (МУП, ОАО) по распределению рисков, инвентаризации, оценке, регистрации коммунальных объектов; формулирование задач среднесрочного и долгосрочного развития этих объектов, формирование производственной программы для частного оператора и другое.

Частные операторы в коммунальной сфере.

ОАО "Российские коммунальные системы" (РКС) - крупнейший негосударственный оператор на рынке ЖКХ регионов. Компания создана в мае 2003 года ведущими российскими компаниями ОАО "Газпром" в лице Газпромбанка - 25% акций; РАО ЕЭС России - 25% акций, а также крупными финансово-промышленными холдингами "Еврохолдинг", "Интеррос", "Ренова", "Кузбассразрезуголь" и банком "Еварофинанс" у каждого по 10% акций. Уставной капитал 1.0 млрд. рублей. В 26 регионах России были сформированы бизнес-девизионы - дочерние зависимые общества (ДЗО) со 100% капиталом РКС. Капитал бизнес единицы составлял порядка 10.0 млн.рублей. Стратегия продвижения компании на рынке коммунальных услуг (тепло-, электро-, водоснабжения) предусматривала два этапа.

На первом этапе (от 1 до 3-х лет) заключались краткосрочные договора аренды с собственником имущества (как правило на 11 месяцев), допускающих пролонгацию, в рамках которой создавались предпосылки (в том числе регистрация имущества и договоренности по распределению рисков) для реализации второго этапа - заключение с муниципальной властью долгосрочного договора аренды имущества с правом улучшения. Этот же договор обеспечивал привлечение долгосрочных инвестиций на условиях:

- проектного финансирования (когда все риски сгруппированы и поддаются управлению) или под полученные в управление активы. Капиталовложения осуществляются в течение первых лет из тарифной выручки. При реализации теплоэнергетических проектов часть средств привлекается от региональных предприятий большой энергетики. Первоначальная реструктуризация бизнеса финансируется за счет ДЗО. Такая бизнес-модель управления позволяет извлечь финансовые ресурсы, в том числе за счет снижения издержек.

Во многих городах власти с надеждой на улучшение дел в ЖКХ передавали незарегистрированные (кризисные) коммунальные объекты, а с ними долги за энергоресурсы и сбор коммунальных платежей. Не обладая достаточным интеллектуальным и производственным потенциалом в ДЗО для решения текущих задач, ОАО "РКС" было вынуждено централизовать все функции в головном офисе РКС. Бизнес дивизионы занимались только обоснованием технических решений для реализации точечных проектов.

Финансовые, инфраструктурные, политические и другие риски, по которым не удалось договориться с органами власти в первые годы работы привели к тому, что по ряду регионов компания не выполнила значительный объем взятых на себя инвестиционных обязательств и не перешла ко второму этапу. Тем ни менее на сегодня:

- администрация городов Киров, Тамбов, Петрозаводск подписали долгосрочные договора аренды с правом улучшения с сфере водоснабжения сроком на 20 лет;

- в регионах, где была проведена реструктуризация задолженности коммунальных предприятий перед РАО "ЕЭС России" и ОАО "Газпром" сроком на 5 лет;

- в ряде регионов (Архангельск, Саратовская, Воронежская и другие) сервисные филиалы РКС были ликвидированы.

В целом регионы дают положительную оценку деятельности компании, тем более, что на территориях с 2005 года введена корпоративная система управления ДЗО, в советы директоров дочерних обществ вошли представители губернаторов и МЭРов городов.

ЗАО "Коммунальные энергетические системы" (КЭС-холдинг") был создан в декабре 2002 года для развития энергетической отрасли в период ее реформирования финансово-промышленной группой "Ренова" и крупнейшими региональными энергокомпаниями ОАО "Пермьэнерго", "Свердловскэнерго", "Комиэнерго", "Нижновэнерго", "Владимирэнерго", "Ивэнерго", "Пензаэнерго", "Удмуртэнерго", "Кировэнерго".

Летом 2004 года бизнес компании был структурирован по нескольким направлениям, в том числе было создано ЗАО "КЭС-Мультиэнергетика" для предоставления комплексных коммунальных услуг по электро-, газо-, теплоснабжению.

Наиболее продуктивно компания работает в городах Республики КОМИ, Свердловской, Пермской, Нижегородской областях.

Основой ведения бизнеса по управлению коммунальными объектами является получение права на управление на основе договоров краткосрочной аренды муниципального имущества, создание совместных предприятий с местными администрациями "в счет" задолженности коммунального сектора перед большой энергетикой за потребленные энергоресурсы. По существу идет поглощение частным бизнесом (аффелированным большой энергетикой) коммунальной тепло-электроэнергетики.

В частности, в Свердловской области, таким образом, создано несколько АО - "Региональная сетевая компания" "Комэнерго", "Горэлектросеть". В Пермской области образовано ОАО "КЭС-Прикамье". Деятельность этих компаний связана с передачей, распределением и сбытом электроэнергии, производством и реализацией тепла, транспортировкой газа, обслуживанием электросетей и сбором платежей. Проблемы вхождения компаний "КЭС-Мультиэнергетика" на рынок коммунальных услуг и формы их решения аналогичны другим частным операторам в том числе РКС.

В 2005 году "КЭС -холдинг" объявил о покупке 35% акций компании "РКС". После консолидации с мульти- энергетическим бизнесом общий объем продаж "РКС" составил 30.0 млрд. рублей за счет расширения бизнеса. Планируется ежегодно увеличивать темпы развития компании на 30-40%.

Сегодня в коммунальном секторе работают уже десятки крупных и средних частных компаний (см.таблицу 2), осуществляющих в рамках краткосрочных и долгосрочных договоров аренду, управление (эксплуатацию и модернизацию) объектами тепло-, электро-, водо-, газоснабжения муниципальных образований.

Таблица 2. Перечень наиболее крупных частных операторов

на рынке оказания коммунальных услуг.

Отдельно остановимся на управлении объектами водоснабжения и водоотведения. Активы предприятий водопроводно-канализационного хозяйства (ВКХ) наилучшим образом структурированы по всему технологическому циклу производства воды для нужд потребителей и очистки сточных вод: забор (добыча) - подготовка (очистка) --транспортировка - сбор сточных вод - их очистка и сброс в водные источники. Кроме того, водоканалы осуществляют и сбор платежей за воду. Это позволяет контролировать финансовые, экологические инфраструктурные, технологические и другие риски. Объем рынка услуг водоснабжения и водоотведения в России составляет порядка 100.0 млрд. рублей. Несмотря на то, что в этом секторе более длинный срок освоения средств и возврата инвестиций, как показывает мировой опыт этот сектор наиболее привлекателен для реализации моделей частно-государственного партнерства.

· Первый в России проект по передаче в управление системы ВКХ частному оператору (Компании "Новогор-Прикамье") был реализован в 2003 году в г.Перми. Компания "Новогор-Прикамье" - дочерняя структура компании "Новогор" ("Новая городская инфраструктура", которая в свою очередь является специализированной компанией по реализации проектов в ЖКХ, одной из крупнейших в России частных инвестиционных компаний "Интерроса".

В отсутствии концессионного законодательства схема передачи основных фондов, обонкротившегося к тому времени предприятия ВКХ, осуществлялось в два этапа.

Первый: заключение краткосрочного договора аренды (до 1 года) в период которого систематизировались документы, регистрировались права на землю и недвижимое имущество, разрабатывалась стратегия развития бизнеса, достигался компромисс с властью по объединению средств и разделению рисков, готовился пакет документов для реализации долгосрочных проектов.

Второй этап более длительный, базировался на трех основных взаимоувязанных документах:

- договоре долгосрочной аренды основных фондов предприятий ВКХ г.Перми на 49 лет;

- инвестиционной программе;

- тарифном соглашении.

В виду того, что водоканал занимает монопольное положение на рынке, доходность предприятия ограничена количеством потребителей и регулируемым органами власти тарифом, ассортимент продукции строго ограничен и стабилен, производство ресурсоемкое, технология не меняется. Менеджментом компании на основании исследований, проведенных инжиниринговой компанией "Северн Трент Уотер Интернешнл" (Великобритания) в качестве технологии управления было выбрано управление себестоимостью. В настоящее время заканчивается оптимизация структуры управления компании, в основе которой лежат современные подходы взаимодействия компании с рынком путем повышения ответственности руководителей различных уровней за финансовые результаты работы своих подразделений, у которых компания, по-существу, "покупает" результаты их деятельности. Бюджет подразделений перестал быть сметой расходов, следуя логике - достигнутые результаты больше напоминают договор сторон. Системное применение такой стратегии управления уже изменило эффективность деятельности и облик компании. По завершению реструктуризации водоканала в 2007-2008 годах планируется привлечение частных (внетарифных и внебюджетных) инвестиций. Компания стремится к развитию своего бизнеса в других регионах, в частности ведутся переговоры в г.Тюмени.

· Бренд "Росводоканал" известен специалистам отрасли с 1949 года. Тогда предприятие создавалось и функционировало по нынешней терминологии как инжениринговая компания. Сегодня ООО "Росводоканал" совместно с компанией "Альфа-Эко", входящей в состав одной из крупнейших ФПГ России "Альфа-Групп" ориентированы на развитие бизнеса по управлению объектами ВКХ. Компания имеет головной офис в Москве и отделения в г.г.Волгограде, Новосибирске, Ростове-на-Дону, Санкт-Петербурге, Уфе и Хабаровске. Собственные исторически сложившиеся компетенции и возможности бизнес-партнера позволили "Росводоканалу" начать разработку ряда проектов по созданию эффективных систем водоснабжения и водоотведения в городах России с использованием современных технологий управления объектами ВКХ.

Один из таких проектов "Реформирование водоканала г.Оренбурга", имущественный комплекс которого в 2004 году передан в управление дочерней компании "Росводоканал" по договору долгосрочной аренды сроком на 20 лет. В рамках проекта для подготовки инвестиционного проекта проведена инвентаризация, технический аудит, инвентаризация, оценка и регистрация имущественного комплекса водоканала. Ведется работа по оптимизации затрат, реализация технических решений за счет тарифных инвестиций обеспечивающих быструю окупаемость. Компания также стремится к дальнейшему расширению своего бизнеса в других регионах.

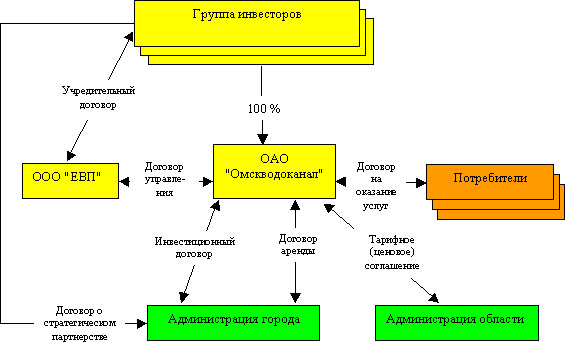

· ООО "Евразийское водное партнерство" (ЕВП) создано в сентябре 2004 года как независимая частная компания для развития бизнеса в области частного управления муниципальными системами ВКХ. Уставной капитал общества 10.0 млрд.рублей.

В ноябре 2004 года компания выиграла открытый конкурс на управление имуществом Омского водоканала. Были подписаны и прошли государственную регистрацию договор аренды на 25 лет и инвестиционный договор на реабилитацию, модернизацию и развитие коммунальных систем водоснабжения и водоотведения города. Емкость договора 4.3 млрд.рублей, в том числе на 2005-2006 года 450 млн.рублей. Организационная схема аренды имущества представлена на рис.2.

Рис. 2

Как следует из схемы (рис.2) концессионное соглашение здесь было заменено системой взаимосвязанных договоров и соглашений:

- Перспектива долгосрочного сотрудничества в сфере развития инженерной инфраструктуры была закреплена договором о стратегическом партнерстве;

- Право пользования имуществом компания получила путем заключения долгосрочного договора аренды;

- Свои обязательство по объему и количеству услуг компания закрепила в инвестиционном договоре;

- Эластичность тарифного (ценового) регулирования услуг водоснабжения и водоотведения закреплены в тарифном соглашении. При этом функции частного оператора по управлению имуществом Водоканала выполняет созданное при участии ЕВП ОАО "Омскводоканал". Средства в капитал управляющей компании, которая находится под управлением ЕВП, привлекаются из частных источников. Таким образом, компания взяла на себя ответственность за эффективное управление объектами водоканала, улучшение качества обслуживания потребителей и участие в перспективном развитии инженерной инфраструктуры города. Бизнес-подход компании основан на устойчивой системе управления своими проектами, которая обеспечивает как внедрение технологий по улучшению определенной эффективности действующей инфраструктуры, так и привлечение долгосрочного проектного финансирования.

- Средства привлекаются из частных источников в капитал ОАО "Омскводоканал", который находится под управлением ЕВП.

Внедрение на предприятии новых стандартов корпоративного управления и оптимизации затрат (ресурсосбережение), ремонт сетей и технологического оборудования не требовали больших капитальных затрат и выполняются за счет собственных (частных) инвестиций, амортизации и инвестиционной составляющей в тарифе.

В перспективе при осуществлении более капитальных работ по модернизации объектов инженерной инфраструктуры средства предполагается привлекать на основе проектного финансирования, за счет стратегического партнерства с Международным Банком Реконструкции и Развития (МБРР), Европейским Банком реконструкции и развития (ЕБРР) и другими финансовыми институтами.

Второй масштабный долгосрочный (на 25 лет) проект ЕВП - инвестиционный проект на реконструкцию систем водоснабжения в г.Ростове-на-Дону. По мнению экспертов бизнес стратегия проекта в г.Ростове-на-Дону, несколько иная и инвестиционный договор здесь это одна из разновидностей контракта партнерства государственного и частного сектора - BОТ (строительство - эксплуатация - передача). Оператор финансирует, строит и эксплуатирует инфраструктуру до окончания срока реализации проекта, после чего он должен передать его муниципалитету. Предполагается, что в перспективе ЕВП с вновь созданной в рамках BОТ инфраструктурой и муниципальное образование с имуществом "своего" водоканала создадут совместное предприятие. Объединенное таким образом имущество и будет предметом дальнейшего управления частным оператором.

Аналогичный проект государственно-частного партнерства по строительству законсервированных в 1991 году Юго-западных очистных сооружений в Санкт-Петербурге был реализован в 2005 году. Для реализации проекта в 2000 году финскими и шведскими строительными компаниями (YIT, NCC, Skanska) был образован консорциум. Два года ушло на разработку проекта. Заказчиком строительства выступила инвестиционная компания "Нордвод", акционерами которой являются компании YIT, NCC, Skanska, Северный инвестиционный банк (NIB), "Водоканал Санкт-Петербурга".

Общая сумма инвестиций 190 млн. евро, в том числе доля очистных сооружений - 148 млн. евро. Источники финансирования: кредиты - 107,8 млн. евро: Северный Инвестиционный Банк (NIB), Европейский Банк Реконструкции и Развития (EBRD), Европейский инвестиционный банк (EIB), Finnfund и Swedfund, собственный капитал компании "Нордвод" 15,2 млн. евро. Гранты - 26,8 млн. евро: Правительство Финляндии, Правительство Швеции, Экологическое партнерство Северного измерения (NDEP). Кроме того инвестиции "Водоканала Санкт-Петербурга" - 15 млн. евро для подведения сточных вод к очистным сооружениям. Станция по сжиганию осадка (будет готова в 2007 году): Европейская Комиссия - грант 24 млн. евро и кредит Европейского Инвестиционного Банка - 6 млн. евро.

Выводы. Несмотря на позитивную оценку деятельности частных операторов на рынке оказания коммунальных услуг, необходимо отметить, что они столкнулись с рядом типовых проблем, сдерживающих активное продвижение частного бизнес-менеджмента в эту сферу деятельности. Главное из них - отсутствие нормативно-правовых документов, которые могли бы отрегулировать отношения между властью и бизнесом.

Ключевым звеном здесь является законодательное отнесение коммунальных услуг к сфере публичного интереса - особой социальной ответственности государства и закрепление в российском законодательстве права заключения публичного договора между государством и частным предпринимателем. Из-за законодательно неурегулированных партнерских отношений, в том числе тарифных, между частным бизнесом и государством:

- инвесторы не уверены в возврате собственных средств, затрудняется долгосрочное (на 25-30 лет) инвестиционное планирование;

- муниципалитеты в большинстве случаев не готовы заключать долгосрочные договора на передачу принадлежащего им имущества в управление бизнес структурам;

- стороны изыскивают альтернативные пути оформления сделок на передачу коммунальных объектов в долгосрочное управление (в концессию) частным операторам, что увеличивает и без того высокие риски невыполнения достигнутых договоренностей.

Тем не менее, опыт реализации партнерства государственного и частного сектора в коммунальной сфере показывает перспективность этой бизнес модели для России способной оптимизировать проектные решения и повысить эффективность вложения инвестиций (бюджетных, тарифных, привлеченных) в коммунальную сферу муниципальной экономики.

||

E-mail: info@rips.ru

При использовании материалов сайта обязательна ссылка на www.rips.ru

,

|

|